Во время проживания в Америке до 2015 года Навка могла предоставлять недостоверную информацию Налоговому управлению (IRS) — службе, обеспечивающей соблюдение налогового законодательства в США. Будучи американским резидентом, она была обязана заполнять ежегодные декларации, включая сведения обо всех доходах, в том числе о заработке за рубежом.

В 2016 году Татьяна Навка наняла финансового консультанта из компании Protax Services Inc Илью Быкова для проверки ее налогового статуса и продажи квартиры на Манхэттене.

Примечательно, что в числе клиентов Быкова также значится президент холдинга Crocus Group Араз Агаларов.

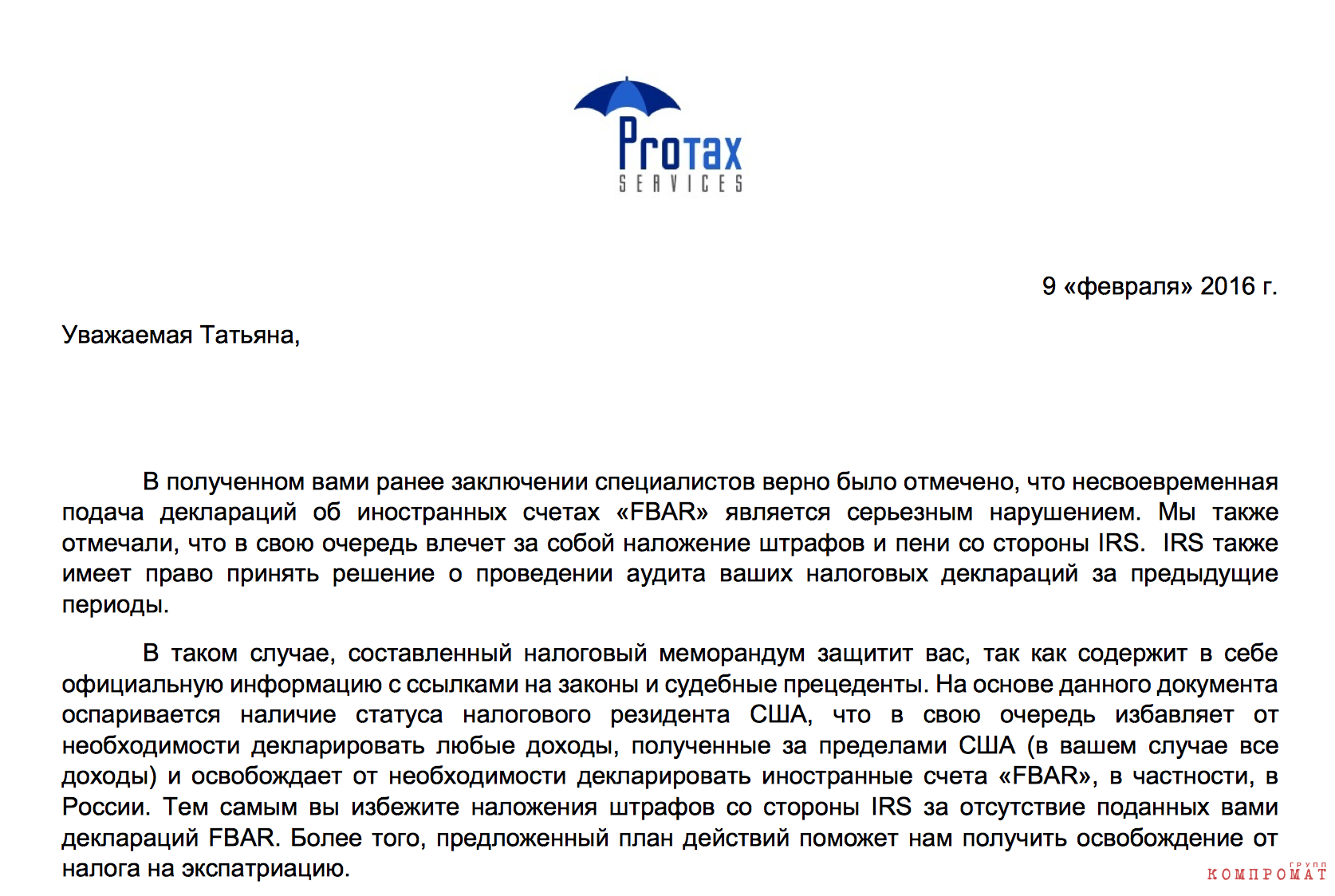

Представители Protax Services предупреждали Навку, что, скрывая свои международные банковские счета, она рискует совершить серьезные правонарушения, и информировали ее о возможных штрафах со стороны налоговой службы. Как выяснилось, в феврале 2014 года Татьяна Навка открыла три банковских счета в Banque Internationale à Luxembourg в Цюрихе и в тот же день создала офшорную компанию на Британских Виргинских островах. Согласно действующим в США правилам отчетности о зарубежных счетах (Foreign Bank Accounting Reporting, FBAR), Татьяна Навка была обязана раскрыть в американском казначействе свои швейцарские счета, однако нет информации о том, что это было сделано

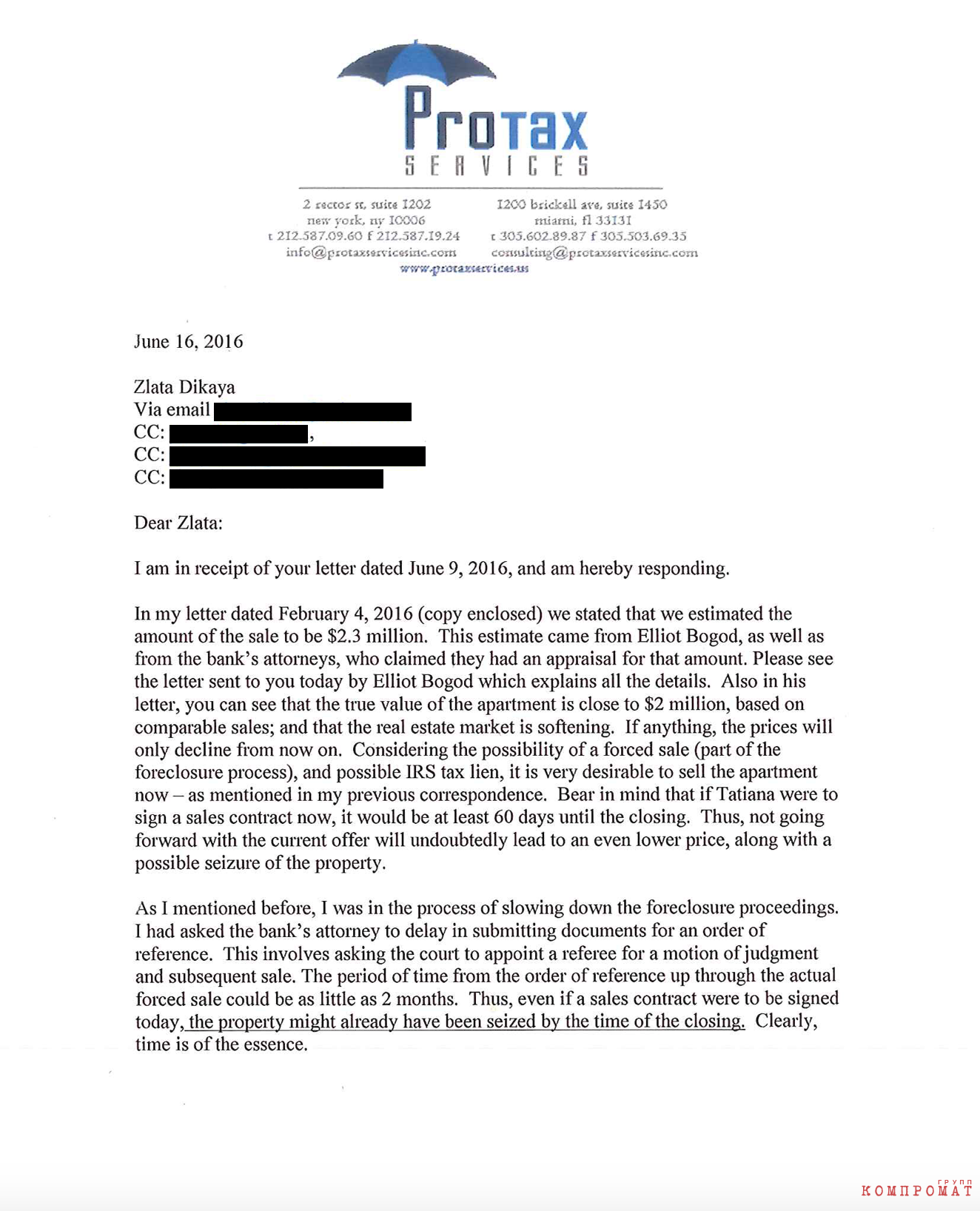

Protax Services согласились помочь Навке с продажей недвижимости, стоимость которой была оценена в $2,3 млн.

В июне 2016 года Илья Быков и Татьяна Навка поссорились, так как последняя была недовольна пересмотром оценочной стоимости, которая снизилась до $2 млн. Навка отказалась от сделки с двумя покупателями, тогда как Быков советовал как можно быстрее продать квартиру, предупреждая, что налоговое управление США может конфисковать имущество в рамках иска о неуплате налогов.

В итоге Навка обратилась в другую аудиторскую компанию. Интересы фигуристки представляла ее подруга из Нью-Джерси Злата Дикая, на имя которой была оформлена официальная доверенность. Летом 2018 года Навка продала свою нью-йоркскую квартиру за $1,775 млн. Это позволило избежать угрозы конфискации недвижимости, которая нависла еще в 2013 году. По всей видимости, именно тогда поручитель ипотечного кредита Deutsche Bank в Нью-Йорке обратился к коллекторам в связи с невыполнением Навкой своих кредитных обязательств.

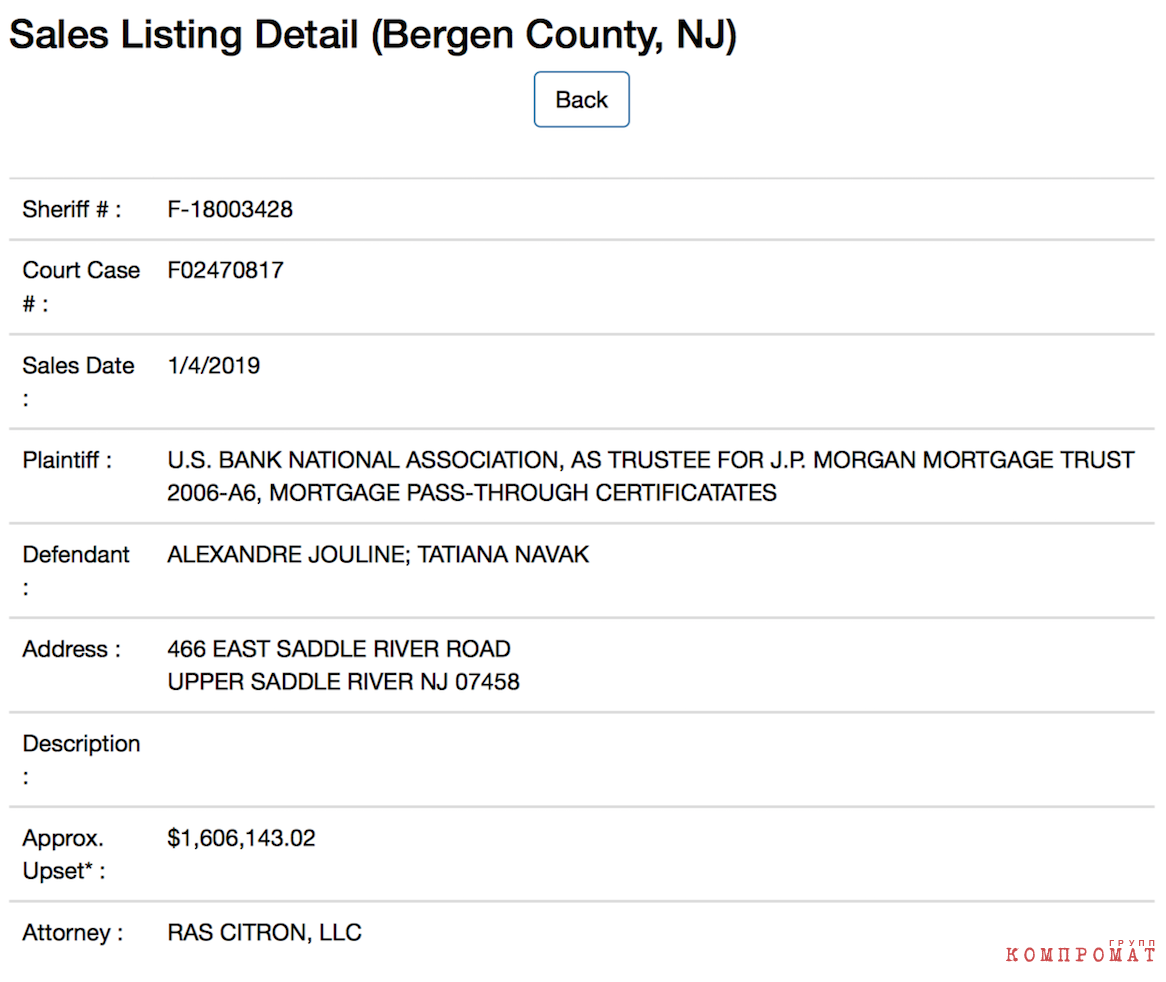

Из полученных изданием The Guardian материалов суда по делу об имущественных правах (№ F02470817) следует, что Татьяна Навка и ее первый муж Александр Жулин не выплатили еще один ипотечный кредит в размере $1,3 млн, оформленный в 2006 году под залог дома в Нью-Джерси. В январе 2019 года собственность перешла к банку в рамках иска о взыскании неуплаченного кредита и налогов на имущество в размере свыше $128 тыс., а также $100 тыс. в виде страховых взносов и $20 тыс. по счетам за коммунальные услуги и иным расходам.

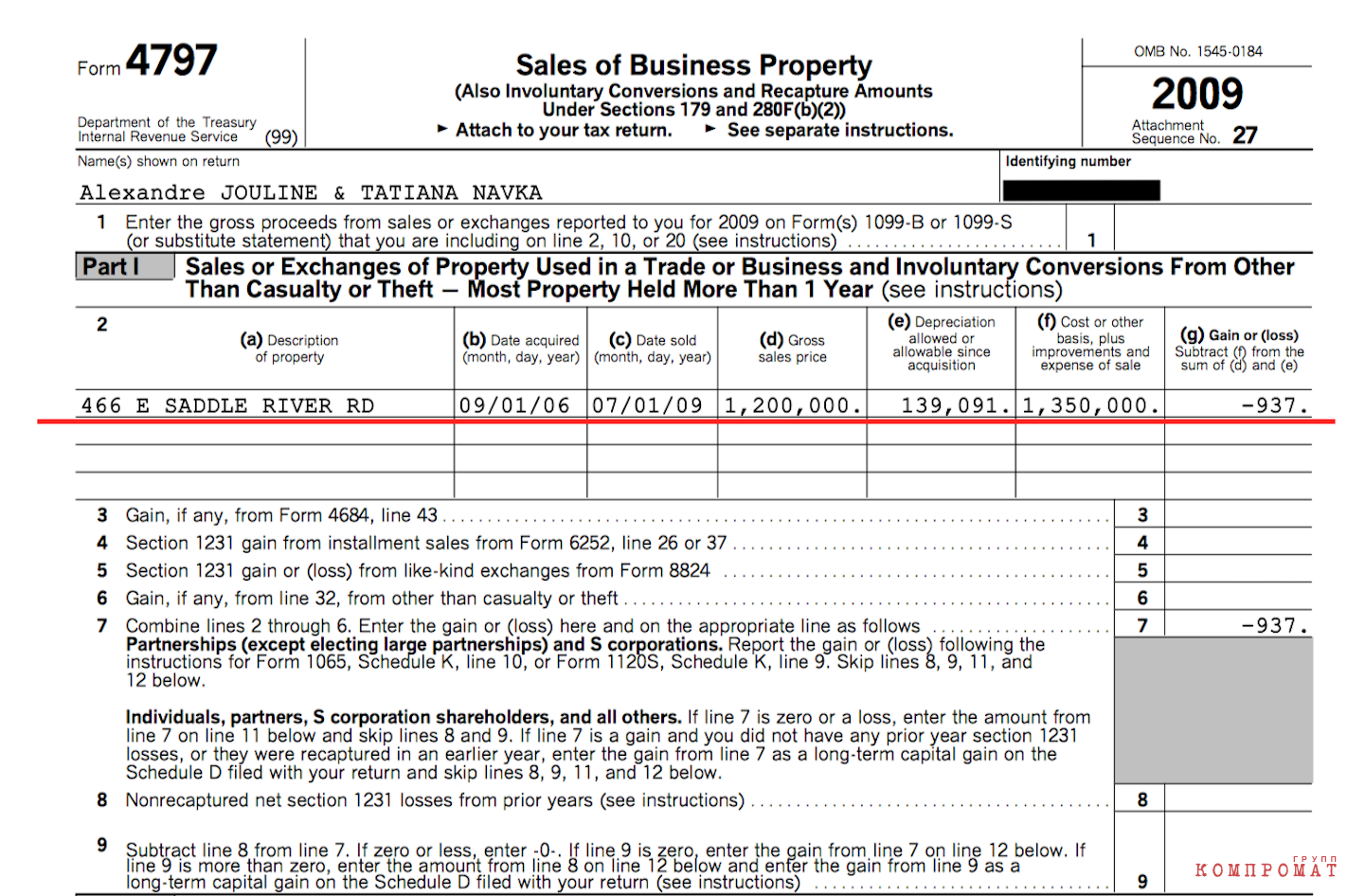

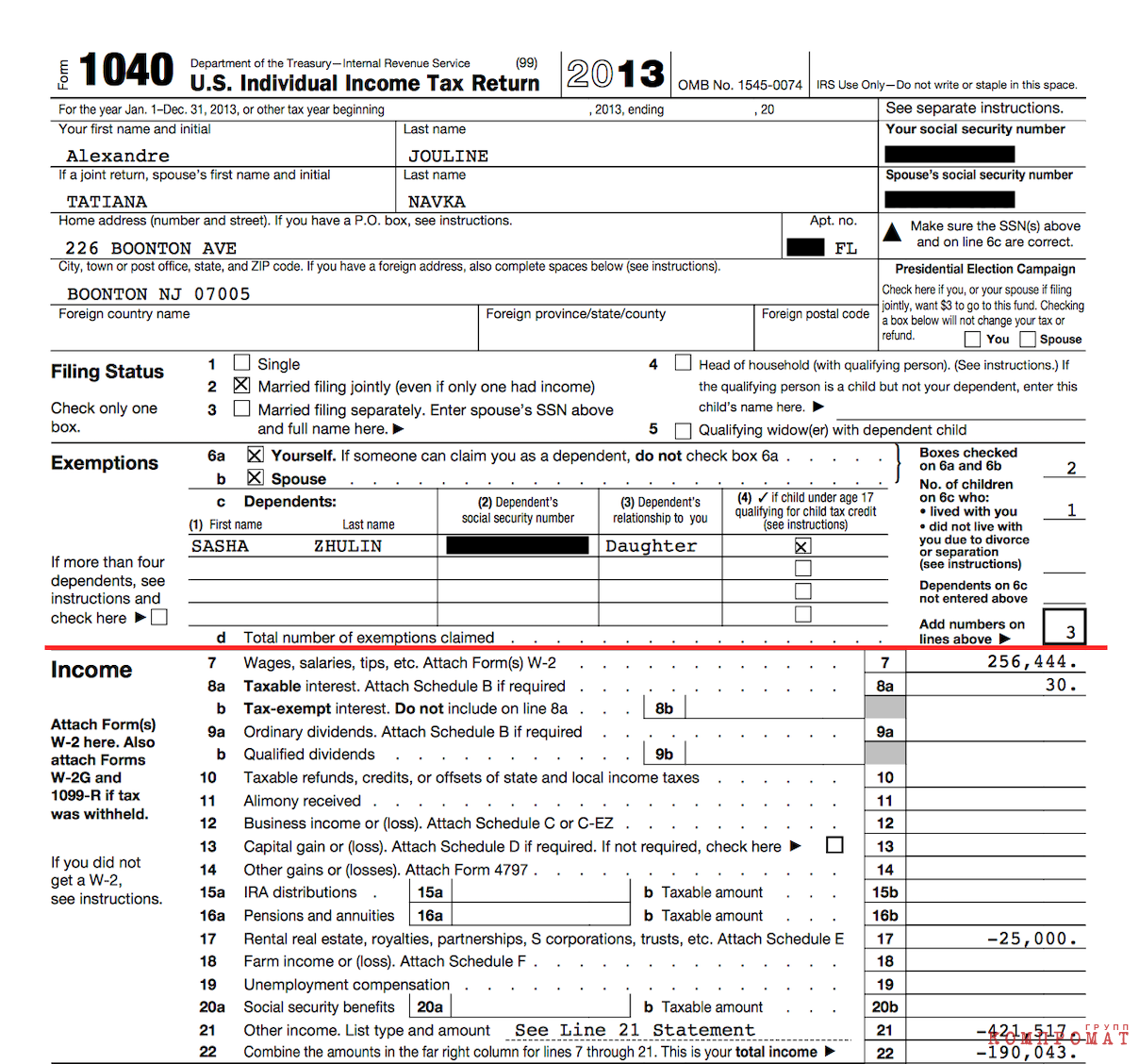

При том что по меньшей мере до января 2019 года Татьяна Навка и Александр Жулин продолжали оставаться собственниками дома, в 2009 году в американской налоговой декларации они указали, что продали его за $1,2 млн.

Примечательно, что это не единственный случай, когда заполненные декларации Татьяны Навки выглядят как минимум подозрительно. Несмотря на то, что брак Навки и Жулина был расторгнут 23 июля 2010 года (дело № 02-0474/154/2010 имеется в распоряжении Центра «Досье»), документы свидетельствуют о том, что еще несколько лет после развода они продолжали заполнять декларации в качестве супругов. В США предусмотрены налоговые послабления для супружеских пар, которые, в отличие от одиноких людей, могут получать выгоду от объединения льгот. По меньшей мере до 2013 года Навка и Жулин продолжали пользоваться налоговыми послаблениями на детей и льготами на аренду жилья, предоставляемыми супругам.

По предположению Центра «Досье», в случае подтверждения фактов вероятного нарушения антикоррупционного законодательства женой пресс-секретаря президента РФ не стоит ожидать объективного расследования со стороны российских правоохранительных органов. Однако есть все основания полагать, что у Службы внутренних доходов США в скором времени могут появиться вопросы к Татьяне Навке.